�W(w��ng)")

Ҫ �Y���ډ�Ѹ������,���M(j��n)�Ƴ̳ɞ龧�A����ķ�ˮ�X 2020��2��23�� 14:23:19 ��(gu��)ʢ�Cȯ

���ā��� ��(gu��)ʢ�Cȯ��

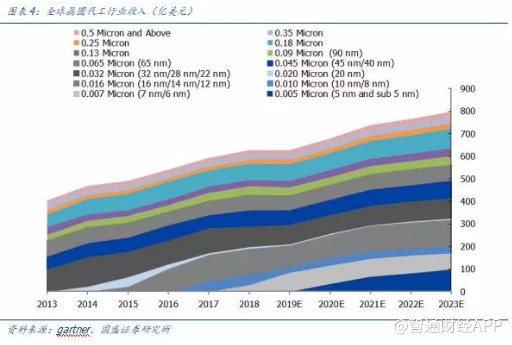

����(j��)gartner�A(y��)�y(c��)��2019��ȫ�A�����Ј�(ch��ng)�s627�|��Ԫ��ռȫ��댧(d��o)�w�Ј�(ch��ng)�s15%���A(y��)Ӌ(j��)2018~2023�꾧�A�����Ј�(ch��ng)��(f��)�����ٞ�4.9%��

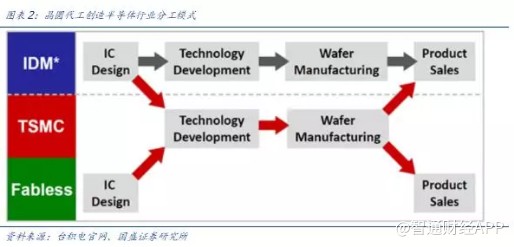

�_��(chu��ng)���I(y��)�ֹ�ģʽ�����A�����S�ڰ댧(d��o)�w�a(ch��n)�I(y��)���Խ��Խ��Ҫ���_(t��i)�e�(TSM.US)�_��(chu��ng)�˾��A����+IC�O(sh��)Ӌ(j��)��ģʽ���S���댧(d��o)�w����Ҏ(gu��)ģЧ��(y��ng)���@���Լ����g(sh��)���Y��ډ���������IDMģʽ�µďS�̔U(ku��)���y�ȼӴ��]�ɱ���ߡ�Ŀǰ��ֱ�ֹ�ģʽ�ɞ����ИI(y��)�İl(f��)չڅ��(sh��)���댧(d��o)�w���M(j��n)���ߴ�����Fablessģʽ��ͬ�r(sh��)�и����IDM��˾��AMD(AMD.US)��NXP(NXPI.US)��TI(TXN.US)�ȶ�������Fabless��Fabliteģʽ��

�ھ��A������֧���£�IC�O(sh��)Ӌ(j��)�SѸ�����𡣸���(j��)IC Insight��(sh��)��(j��)��2009~2019��IC�O(sh��)Ӌ(j��)�ИI(y��)�������(f��)�����ٞ�8%��IDM�ИI(y��)�������(f��)�����ٞ�5%��IC�O(sh��)Ӌ(j��)�ķ��s�d���c���M(j��n)�Ƴ̵��Y�������g(sh��)�ܶ�������ʹ�����_(t��i)�e늞�����ľ��A�����S(Foundry)�ڰ댧(d��o)�w�a(ch��n)�I(y��)��а���Խ��Խ��Ҫ�Ľ�ɫ��

2020�꾧�A�����Ј�(ch��ng)�ط����L(zh��ng)��0.016micron��0.032micron�鮔(d��ng)ǰ����ռ����ߵĹ�(ji��)�c(di��n)������(j��)Gartner��2019��ȫ�A��������627�|��Ԫ�����ٞ�-0.2%���A(y��)Ӌ(j��)2020�����ٻص�8%���Y(ji��)��(g��u)�ϣ�����ؕ�I(xi��n)���Ğ�0.016micron(12/14/16nm)���_(d��)��97�|��Ԫ;��Ξ�0.032micron(22/28/32nm)���_(d��)��86�|��Ԫ��10nm�A(y��)Ӌ(j��)26�|��Ԫ��7nm�A(y��)Ӌ(j��)85�|��Ԫ���_(t��i)�e�2019�������346�|��Ԫ��ռ���_(d��)55%��

����(j��)Gartner���Įa(ch��n)�ֲܷ��Ƕȶ��ԣ�2019��ȫ�A������Ч8��Ƭ��a(ch��n)�ܞ�7838�fƬ������0.18micro�_(d��)��1363�fƬ�����65nm�_(d��)��982�fƬ��45nm�_(d��)��882�fƬ��32nm�_(d��)��80�fƬ������(j��)�_(t��i)�e�ؔ(c��i)��(b��o)���_(t��i)�e�2019���Ч8��Ƭ�a(ch��n)�ܳ��^2700�fƬ��ռ�ȼs34%������(j��)��豮a(ch��n)�I(y��)�о���2019�꣬28nm�����Ƴ̵ĠI(y��ng)����ǰ���S��(�_(t��i)�e늡����ǡ���о��(li��n)�(UMC.US)����о��(gu��)�H(00981))�ڵĺ�Ӌ(j��)�I(y��ng)����ռ�ȼs44%��

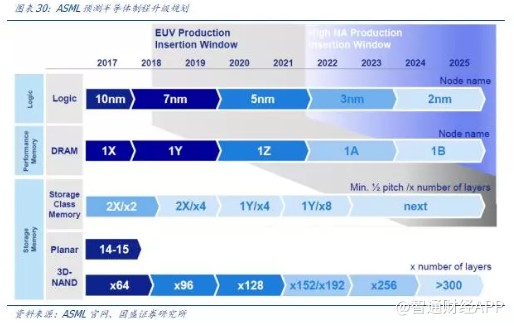

���M(j��n)�Ƴ̱��ؿ�������������(j��)ASML��2018����A(y��)�y(c��)�����M(j��n)�Ƴ̵�ռ�ȕ�(hu��)Ѹ����ߣ����в��֬F(xi��n)���Ƴ̵Įa(ch��n)��ͨ�^�O(sh��)������(j��)�����M(j��n)�Ƴ̮a(ch��n)����ASML�A(y��)�y(c��)2025��12�羧�A�����M(j��n)�Ƴ�ռ�ȕ�(hu��)�_(d��)��2/3��

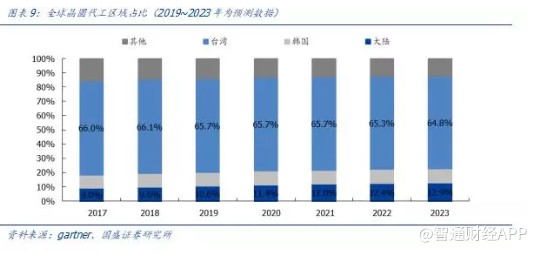

ȫ�A�����Ј�(ch��ng)�Ծ��A�S���ڵ��֣�ȫ�A����ǰ����^(q��)��քe���Ї�(gu��)�_(t��i)�����Ї�(gu��)��ꑡ��n��(gu��)���_(t��i)��ռ���_(d��)��66%���ң��������M(j��n)�Ƴ̌�(d��o)������ͮa(ch��n)�I(y��)څ��(sh��)�����I(l��ng)�ИI(y��)�l(f��)չ�����̎���s��ɫ���������ڳ��m(x��)��������2017���9.0%������2023���12.9%���n��(gu��)���dz��m(x��)�Ӵ�Ͷ�Y������n��(gu��)�ķ��~Ҳ�����������L(zh��ng)��

2019���Ї�(gu��)��ꑾ��A�����Ј�(ch��ng)�s2149�|Ԫ����ꑼ����·��“���O(sh��)Ӌ(j��)-������-�з�y(c��)”�D(zhu��n)�ͣ���ꑵ��O(sh��)Ӌ(j��)�����쌢��2018���Ї�(gu��)��ꑼ����·�a(ch��n)�I(y��)�^�m(x��)���ֿ������L(zh��ng)��Ҏ(gu��)ģ�_(d��)��6531.4�|Ԫ��ͬ�����L(zh��ng)20.7%���A(y��)Ӌ(j��)��2020��ͻ��9000�|���Ї�(gu��)��ꑼ����·�a(ch��n)�I(y��)�Y(ji��)��(g��u)���^�m(x��)��“С�O(sh��)Ӌ(j��)-С����-���y(c��)”��“���O(sh��)Ӌ(j��)-������-�з�y(c��)”�D(zhu��n)�ͣ��a(ch��n)�I(y��)���u�ĵͶ���߶����죬�a(ch��n)�I(y��)�Y(ji��)��(g��u)��څ�ں�����

�댧(d��o)�w�躬�����m(x��)������12��辧�A���ֿ������L(zh��ng)

�L(zh��ng)�ھS������ӻ�څ��(sh��)���M(j��n)���躬�������������댧(d��o)�w�躬���������ϵ�y(t��ng)�а댧(d��o)�w�����·оƬ���r(ji��)ֵռ���ϵ�y(t��ng)�r(ji��)ֵ�İٷֱȣ����Á������댧(d��o)�w�ĝB�ʡ��������������������躬���������������а댧(d��o)�wоƬ�ĝB�ʡ����L(zh��ng)�ڵľS���ρ�������ӻ��Dz������M(j��n)��څ��(sh��)���������Ӯa(ch��n)Ʒ�еİ댧(d��o)�w�����^ȥ20������ڲ�����������(ji��n)�Q“�躬��”����

��Ƭ/�辧�A������оƬ�ĺ��Ļ��A(ch��)���ϣ�����Ҫ���¹������̏�(f��)�s���O(sh��)�䅢��(sh��)Ҫ��ߡ�Raw wafer�����w�ɱ��е�ռ�Ȳ�����(����10%��оƬ�Ƴ�Խ���M(j��n)ռ��ԽС)�����ǣ��辧�A����оƬ����Ļ��A(ch��)���IJ����܉������ֱ���^�y(c��)�ИI(y��)оƬ�Įa(ch��n)�������M(j��n)�Ƴ�����(j��)�Ĺ�(ji��)�ࡣ

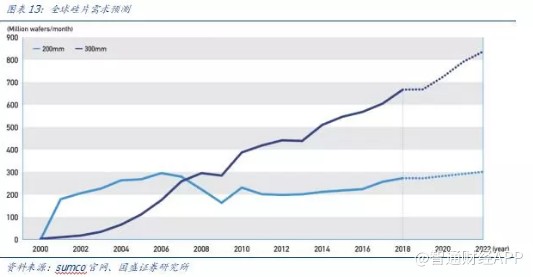

��Ƭ/���A���o����Ҫ���L(zh��ng)������12��(300mm)��8��Ƭ�Դ����a(ch��n)�ܞ���������(j��)��Ƭ���^Sumco��2019Q3��ָ����2018~2022��12���Ƭ����(sh��)����(f��)�����L(zh��ng)���A(y��)�ڞ�4.1%;12���Ƭ���o��(sh��)����(f��)�����L(zh��ng)���A(y��)�ڞ�3.9%�����o���ٵ����������١��������(c��)�ֲ𣬹�Ƭ�״��������Nand��Dram��Logic��������

Ħ�����ɣ����M(j��n)�Ƴ̳ɞ龧�A����ķ�ˮ�XĦ�� ���ɛ]��ʧЧ�����Y���ډ�Ѹ������

Ħ�����ɣ���(d��ng)�r(ji��)��׃�r(sh��)�������·�Ͽ��ݼ{��Ԫ�����Ĕ�(sh��)Ŀ���sÿ��18~24��(g��)�±��(hu��)����һ��������Ҳ������һ����Ӣ���_(d��)(NVDA.US)���S�ʄ��J(r��n)���(y��n)�����x�ϵ�Ħ�������ѽ�(j��ng)ʧЧ��IMEC(�����r(sh��)����о�����)��ASML�șC(j��)��(g��u)��댧(d��o)�w�a(ch��n)�I(y��)Ҏ(gu��)�����{(l��n)�D��Ħ�����ɳ��m(x��)���M(j��n)��Ħ�����ɛ]��ʧЧ�������Ƴ�֮����O(sh��)Ӌ(j��)�c��ˇ����Խ��Խ��Ҫ�Ľ�ɫ��ͬ�r(sh��)�Y���ܼ��ȵ�Ѹ������ʹ���ИI(y��)�ډ��l(f��)��׃����

Ħ���������M(j��n)�����Ƴ�����ؕ�I(xi��n)�������½�������(j��)AMD��(sh��)��(j��)���^ȥʮ���Ƴ�����(j��)�����������ܡ������ģ��Ƴ�����(j��)��댧(d��o)�w��������ؕ�I(xi��n)40%������(j��)ASML�A(y��)�y(c��)��2018~2028���δ��ʮ��댧(d��o)�w���������M(j��n)һ�����٣��Ƴ�������ؕ�I(xi��n)��30%���ң�ʣ�����L(zh��ng)�������T��3D Stacking����˼ܘ�(g��u)����(n��i)�����ϡ�ܛ��ϵ�y(t��ng)���Դ�����ȶ�������(j��)����ˣ���δ����оƬ���������У��ܘ�(g��u)��ϵ�y(t��ng)��ܛ��������Խ��Խ��Ҫ�Ľ�ɫ��

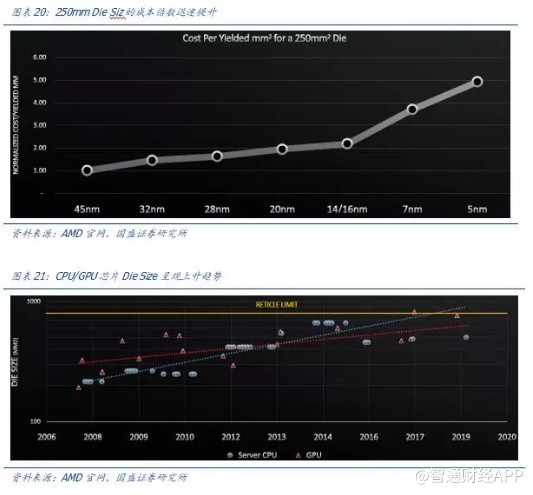

���A�����ИI(y��)�l(f��)չڅ��(sh��)���RDie Size���ƺͳɱ����ơ��^ȥʮ�꣬CPU��GPU��Die Size�ʬF(xi��n)����څ��(sh��)����������12�羧�A�a(ch��n)����Die Size�����L(zh��ng)�Dz��ɳ��m(x��)�ġ�ͬ�r(sh��)����ͬDie Size�ľ��A�a(ch��n)������λ��e�ɱ�Ҳ����������5nm�Ć�λ��e�ɱ���45nm��5����

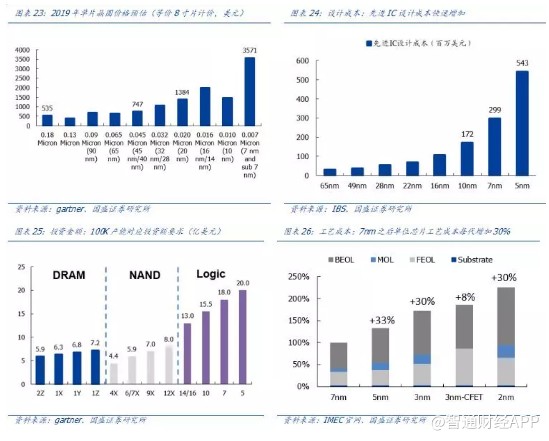

���M(j��n)�Ƴ̵ij��m(x��)����(j��)�������~�ijɱ�������(j��)IBS��3nmоƬ���O(sh��)Ӌ(j��)�M(f��i)�üs5~15�|��Ԫ����ˇ�_�l(f��)�M(f��i)�üs40~50�|��Ԫ���d��һ�l3nm�a(ch��n)���ijɱ��s150~200�|��Ԫ��3nmоƬ�H��5nmоƬ����15%���ܡ�����25%���ġ�����(j��)IMECՓ�ģ�7nm�Ժ�ÿһ������(j��)��(g��)���A�Ĺ�ˇ�ɱ�(Process Cost)���������_(d��)��30%��ͬ����e�Ĺ辧�A����ʹͨ�^�s�����˾��w�ܵĔ�(sh��)�������a(ch��n)�ɱ�Ҳ��(hu��)����(y��ng)���ӡ�

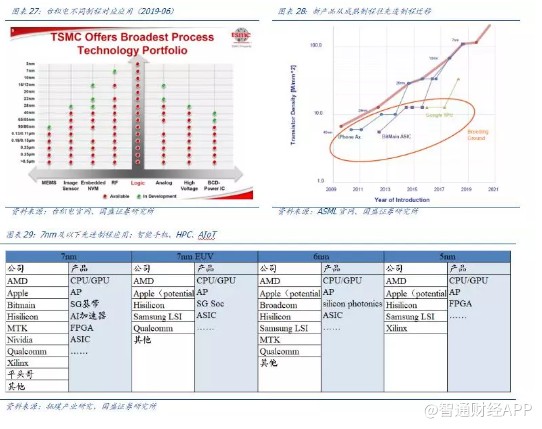

�Y�𡢼��g(sh��)�ډ����������M(j��n)�Ƴ̵Ĺ��o������^�Ŕ�l(f��)չ�����M(j��n)�Ƴ̹�����(y��ng)��(chu��ng)���Ƅ�(d��ng)���M(j��n)�Ƴ�������(j��)�_(t��i)�e늵Įa(ch��n)Ʒ�M�ϣ������M(j��n)�Ƴ���Ҫ�Ǟ�logic�Ͳ���RF�ṩ�������ij����Ƴ��ܸ��w��������(y��ng)���I(l��ng)���S����(chu��ng)�²�������(j��)��5G��AI����(li��n)�W(w��ng)��������������(chu��ng)��(d��o)��r(sh��)ʹ�õ��Ƴ̹�ˇ�ij��������M(j��n)��ˇ����(j��)��

���o���������Įa(ch��n)�ܡ�Ŀǰ���M(j��n)�Ƴ̵Ĺ��o��ֻ���_(t��i)�e늡����ǡ�Ӣ�ؠ�(INTC.US)��Ӣ�ؠ���IDM���Լ����M(f��i)��(j��)10nm�a(ch��n)Ʒ�a(ch��n)�ܲ��㡢�Ј�(ch��ng)ȱ؛��������5G�������֙C(j��)��HPC��AIoT������7nm���������M(j��n)�Ƴ�������ʢ���_(t��i)�e늞����M(j��n)�Ƴ̵ĺ��ľ��A�����S��Ŀǰ10nm��ˇ�͑��ѽ�(j��ng)���^10�ң�7nm EUV�͑�����5��(�O��(AAPL.US)����˼����ͨ(QCOM.US)�����ǡ�AMD)��6nm�͑�����7nm EUV��5��߀���˲�ͨ��(li��n)�l(f��)�ơ��_(t��i)�e�7nm�a(ch��n)Ʒ���m(x��)�M�a(ch��n)������(g��)�͑���(zh��ng)���a(ch��n)�ܣ����_(t��i)�e��M(j��n)�Юa(ch��n)�����á�

���A�����ИI(y��)���g(sh��)��(f��)�s�Ȳ�������

Ħ���������I(l��ng)�댧(d��o)�w�a(ch��n)�I(y��)����(sh��)�F(xi��n)�a(ch��n)�I(y��)���m(x��)����(j��)��Ҫ؞�����l�a(ch��n)�I(y��)朣���������(�O(sh��)�����̙C(j��)�S��ASML)�����A����(�_(t��i)�e늡�Ӣ�ؠ�������)�Լ�����(IC�O(sh��)Ӌ(j��)���O����AMD����˼����ͨ��(li��n)�l(f��)�Ƶ�)�ȭh(hu��n)��(ji��)�ďS�̅f(xi��)ͬ��

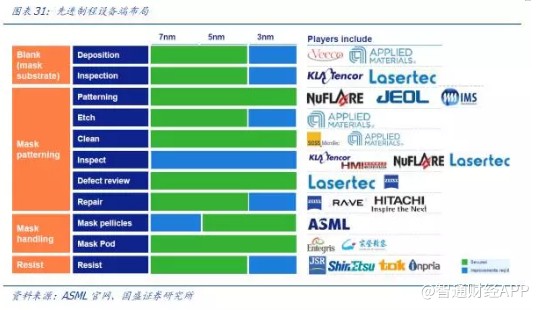

��̙C(j��)��DUV������ʽDUV��������(j��)��EUV���ɞ����M(j��n)Ħ�����ɵ���Ҫ�h(hu��n)��(ji��)������(j��)ASML�A(y��)�y(c��)�����A�����I(l��ng)��(ji��)�c(di��n)��(hu��)���m(x��)����(j��);��(n��i)��DRAM�I(l��ng)��Ҳ��ʹ��EUV;�W��Nand����3D�ѯB�l(f��)չ������Ҫ��EUV����(j��)�������O(sh��)�����^�S����AMAT��Lam Research��KLA Tencor��

Ҳ�����������M(j��n)�Ƴ̹�(ji��)�c(di��n)���P(gu��n)�O(sh��)�䡣

���w�ܽY(ji��)��(g��u)��(chu��ng)�£��ΑB(t��i)���ӏ�(f��)�s��2011�꣬Ӣ�ؠ���22nm�r(sh��)����FinFET���p�ٙM��ߴ磬���ӆ�λ��e�O(sh��)���ܶȣ�ͬ�r(sh��)�������ĸ߶ȡ�����Ӌ(j��)����2021~2022����GAA����(y��ng)������3nm�Ƴ̡��_(t��i)�e늳���GAA���w�ܽY(ji��)��(g��u)֮�⣬Ҳ�M(j��n)���������֡�

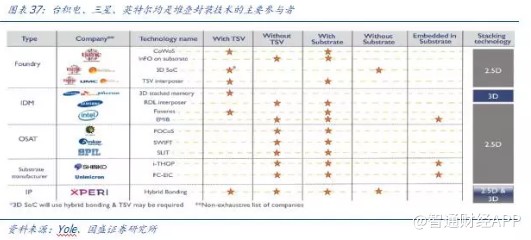

���M(j��n)���b���g(sh��)�Ǹ�����оƬ����Ҫ���A(ch��)֮һ����ͨ��(TSV)�����S���b���g(sh��)�ڳ�ԽĦ�������а�����Ҫ��ɫ�����M(j��n)���b���g(sh��)�����˻�(li��n)�ܶȺ���̖(h��o)��ݔ���ʡ����ѽ�(j��ng)���a(ch��n)��2.5D IC�I(l��ng)���_(t��i)�e�����CoWoS��ˇ��Ӣ�ؠ�����EMIB��ˇ����������FOPLP��δ��ͨ�^�y�ȸ��ߵ�TSV���g(sh��)���_(t��i)�e늌��M(j��n)һ�����a(ch��n)SoIC��WoW��3D IC��Ӣ�ؠ��Ƴ�Foveros���g(sh��)�������Ƴ�3D SiC��

�o(h��)�ǺӼ���ИI(y��)�߱ډ������С����M(j��n)����

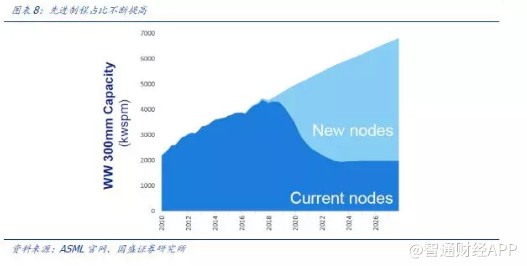

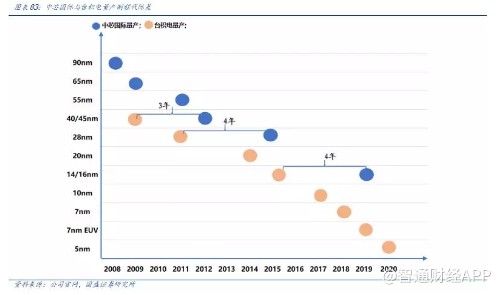

���M(j��n)�Ƴ̳ʬF(xi��n)�Y�𡢼��g(sh��)�ډ�������ߵ�څ��(sh��)���ИI(y��)�����u���塣������h(hu��n)��(ji��)���ԣ��ИI(y��)�Y�𡢼��g(sh��)�ډ��O�ߣ����Hʮ�����]���F(xi��n)�µĸ�(j��ng)��(zh��ng)��ң������S���Ƴ̷�ˮ�X�ij��F(xi��n)��Խ��Խ��ą��c�ߏ����M(j��n)�Ƴ���“����”�����_������2018�������ŗ�7nm�аl(f��)��(li��n)���2018�������ŗ�12nm����(��7nm������)�����M(j��n)�Ƴ�Ͷ�Y����˱������M(j��n)�Ƴ��аl(f��)����҃Hʣ�ИI(y��)���^�_(t��i)�e늡����ǡ�Ӣ�ؠ��ȣ��Լ�̎�ڼ��g(sh��)�s����о��(gu��)�H��

���Y��ډ��ͼ��g(sh��)�ډ����ИI(y��)ʮ����]���µĸ�(j��ng)��(zh��ng)�߳��F(xi��n)��Խ��Խ��F(xi��n)����ҷŗ����M(j��n)�Ƴ��s��������Y��Ͷ��ʹ����С�ИI(y��)��������s������(f��)�sԽ��Խ�ߵĹ�ˇ�ͼ��g(sh��)�ɞ��ИI(y��)�����o(h��)�Ǻӣ������S��“Ħ������”���M(j��n)��ÿһ��(g��)�Ƴ̹�(ji��)�c(di��n)���e���S�D�����и߶��Ƴ������Ĺ�˾��ָ�ɔ�(sh��)��

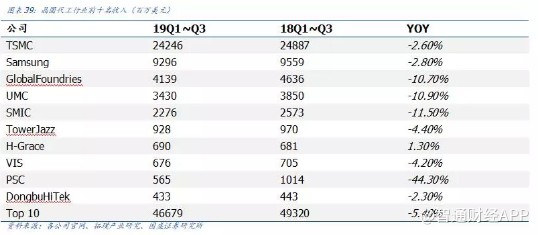

�ИI(y��)�ʬF(xi��n)���^�Ŕ࣬�_(t��i)�e늏�(qi��ng)������(qi��ng)������(j��)��豮a(ch��n)�I(y��)�о���2019��ȫ��ʮ�A�����S�քe�飺�_(t��i)�e늡����ǡ���о��(li��n)늡���о��(gu��)�H��TowerJazz��H-Grace��VIS��PSC��DongbuHiTek���_(t��i)�e���ռ�ʳ��^50%��������(g��)���A�����ИI(y��)���_(t��i)�e늲����Ǽ��g(sh��)�I(l��ng)����߀�ǃ�(y��u)�|(zh��)�͑���ӆ�ε��x���DZ��ֱ��^��ă�(y��u)��(sh��)��

Ŀǰ�܉��ṩ7nm��7nm�������M(j��n)�Ƴ̹�ˇ(��(du��)��(y��ng)Ӣ�ؠ�10nm)�ďS�̃H���_(t��i)�e늡�Ӣ�ؠ������ǡ�����(j��)��豮a(ch��n)�I(y��)�о���2019���_(t��i)�e����M(j��n)�Ƴ��Ј�(ch��ng)���~��52%��Ӣ�ؠ��s25%�����Ǽs23%��

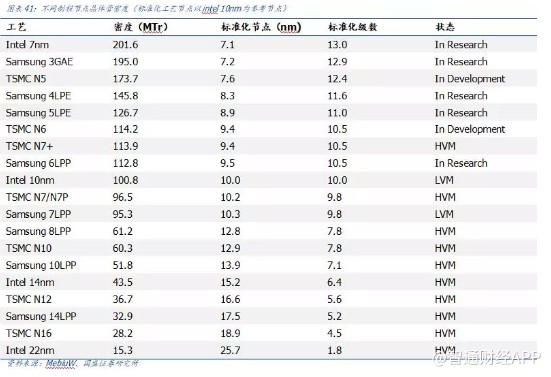

���w���ܶȲ�������������ͬ�S������Ҏ(gu��)���Ѕ^(q��)�e��Ӣ�ؠ���10nm��ˇ���w���ܶȽ����_(t��i)�e�7nm��7nm EUV֮�g��2019�꣬�_(t��i)�e�7nm�Ƴ�Ͷ�Y���100~110K�a(ch��n)�ܣ��͑��^�ࡣ����7nm LPP(EUV)��ˇ�a(ch��n)�ܴ��10K�����ǵľ��A�����I(y��)��(w��)�͑���Ҫ�����ǡ���ͨ��IBM������(j��)��豮a(ch��n)�I(y��)�о���2020���_(t��i)�e�5nm�a(ch��n)���A(y��)Ӌ(j��)60~70K��ͬ�r(sh��)�����A(y��)Ӌ(j��)Ҳ��(hu��)�Ƴ���5nm��ˇ��

�_(t��i)�e늷e�O�Ƅ�(d��ng)���M(j��n)�Ƴ̣����I(l��ng)ȫ�ИI(y��)������(j��)�Ƴ��������������Ͽ���28nm��16nm��7nm�Ⱦ����@���������ȵĹ�(ji��)�c(di��n)��һ���������(du��)�^�L(zh��ng)�ĉ���;�����������^�ٵĹ�(ji��)�c(di��n)һ����^�ɹ�(ji��)�c(di��n)���_(t��i)�e�6nm�A(y��)Ӌ(j��)��2020Q1�M(j��n)���L(f��ng)�U(xi��n)ԇ�a(ch��n)���A(y��)Ӌ(j��)2020��������a(ch��n);5nm�M(j��n)���������������A�Σ��A(y��)Ӌ(j��)2020��3���_ʼ���a(ch��n)���_(t��i)�e늵�5nm߉�ܶȌ���֮ǰ7nm��1.8����SRAM�ܶ���7nm��1.35�������Ԏ���15%�������������Լ�30%�Ĺ��Ľ��͡�

Ӣ�ؠ���10nm�Ƴ���������S��7nm�A(y��)Ӌ(j��)��2021�����a(ch��n)�������m(x��)�M(j��n)�Ѓ�(y��u)����Ӣ�ؠ��Ƴ�����(j��)�vʷһ���ǃ���һ�Σ�����2014���14nm��2019���10nm�����F(xi��n)���@������(j��)�ž���Ŀǰ��Ӣ�ؠ���10nm��ˇ�ѽ�(j��ng)���a(ch��n)��������ȱ؛���}��Ӣ�ؠ��A(y��)Ӌ(j��)2020���Ƴ�10nm+��2021���Ƴ�7nm��10nm++��2022���Ƴ�7nm+��2023���Ƴ�7nm++��Ӣ�ؠ��ľ��A�S��Ҫ�������a(ch��n)�Լ�CPU��Ӣ�ؠ�2020��capex������170�|��Ԫ������һ������7/5nm�͔U(ku��)��Fab���S��Ӣ�ؠ���10nm߀�Dz��ý���ʽDUV�O(sh��)�䣬7nm���_ʼ��(d��o)��EUV�O(sh��)�䡣Ӣ�ؠ���оƬ��2018H2�_ʼ������(y��ng)�����2019��capex��162�|��Ԫ���a(ch��n)�����L(zh��ng)25%��

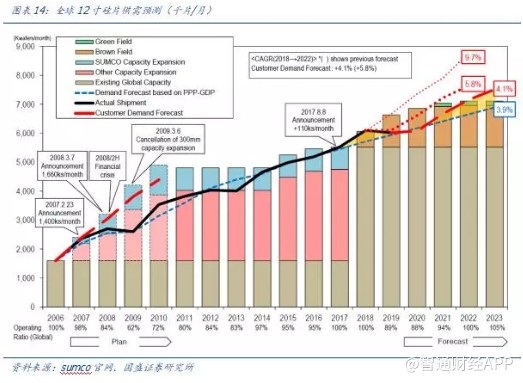

���Ƿe�OͶ�뾧�A�����I(l��ng)�ӿ��Ƴ�����(j��)��������2017�ꌢ���A�����I(y��)��(w��)���T��ϵ�y(t��ng)LSI�Ъ�(d��)����������Ҫ��ȫ��͑�����Ǵ惦(ch��)оƬ����ֹ2019��ף����Ǿ��A�������پ�����6�l12�羀��3�l8�羀���ṩ����65�{�ס�45�{�ס�32/28�{��HKMG��14�{��FinFET��10�{��FinFET��7�{��FinFET EUV��ˇ���͑������O������ͨ�����댧(d��o)�w��ِ�`˼��Ӣ���_(d��)��������(NXP)�Լ��n��(gu��)������˾Telechips�ȡ�����Ӌ(j��)����2020���ԇ�a(ch��n)3nm��ˇ��������GAA MCFET��ˇ���g(sh��)������Ӌ(j��)����δ��ʮ��(��2030��)��Ͷ�Y�s1150�|��Ԫ�����ڠ�(zh��ng)ȡ���A�����ИI(y��)����(d��o)��(qu��n)��

�댧(d��o)�w�������{�R܇����(gu��)�a(ch��n)���ӭ��C(j��)��

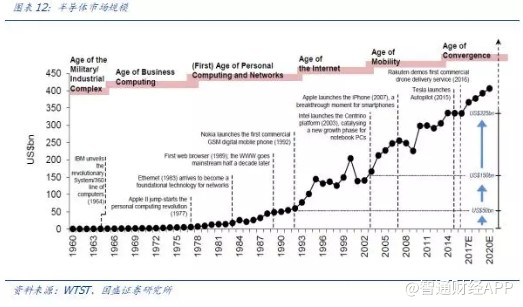

��(chu��ng)��څ��(sh��)��׃����(chu��ng)���ǛQ������ИI(y��)�Ĺ�ֵ�c���m(x��)���L(zh��ng)�ĺ���߉����݆��(chu��ng)����5G�(q��)��(d��ng)�Ĕ�(sh��)��(j��)���ġ��֙C(j��)��ͨӍ�Țvʷ�ϵ�һ�ι���

���ڹ����Ծo����ȫ��댧(d��o)�wͶ�Y�P(gu��n)ע���ڹ���ĺ���׃��——�����c�Y���_֧�����錦(du��)���������(hu��)��һ���_��(d��ng)�����������������ܱ��|(zh��)Ӱ푣���ȫ���Y���_֧��ֹ2019Q3ĩ߀�]��ȫ�憢��(d��ng)�����в�����I(y��)���������ٴ��f���Y���_֧�����ڹ���ȱ�������^�m(x��)�Ŵ�

���o���棬ȫ���Y���_֧�����^�_(t��i)�e�����δȫ�憢��(d��ng)���҂��A(y��)Ӌ(j��)���������в�����I(y��)���ٶ��M(j��n)���Y���_֧�f�ӣ����ڹ���ȱ�������M(j��n)һ���Ŵ����ھ���������^�m(x��)��������څ��(sh��)!

��(gu��)�a(ch��n)����vʷ�ԙC(j��)���_����2019����ʽ�����}����I(y��)��(j��)���F(xi��n)��2020�������^�m(x��)���١����(sh��)���@��(y��u)�|(zh��)��˾��ɫ���@��19���ИI(y��)����������A�ɰ댧(d��o)�w��˾�����A(y��)�ڣ���(y��u)�|(zh��)��(bi��o)�ć�(gu��)�a(ch��n)������Y(ji��)��(g��u)�������F(xi��n)����(b��o)���Ǻ���ԭ���M(j��n)��2020�꣬�҂��A(y��)Ӌ(j��)�ڇ�(gu��)�a(ch��n)�����ٯB���ИI(y��)���ھ�������֮�£�A�ɰ댧(d��o)�w���^��˾���������m(x��)�����L(zh��ng)���F(xi��n)��

��(sh��)��(j��)���ģ���(sh��)��(j��)���Ļ�ů��������5G���m(x��)�l(f��)չ

��Ŀǰ����(w��)�����r(ji��)�ѽ�(j��ng)��(w��n)��ͬ�r(sh��)���҂��J(r��n)����δ���S��5G��(du��)�������(d��ng)����(n��i)������(j��)�����g�࣬5G�W(w��ng)�j(lu��)�����Ă�ݔ�ٶȌ���(hu��)�^4G���|(zh��)������������(w��)������(hu��)�ڑ�(y��ng)��(du��)�惦(ch��)����ʎα���(sh��)���L(zh��ng)�������ͬ�r(sh��)��߀��Ҫ���ָߎ������͕r(sh��)�ӡ��߷�(w��n)���Ե�Ҫ��(du��)�ڷ���(w��)�����ԟo���������ܷ�������˸��ߵ�Ҫ����(w��)����������δ�팍(sh��)�F(xi��n)���M(j��n)һ���ăr(ji��)ֵ������ߣ��_(d��)���r(ji��)���R����ƽ�_(t��i)��

ȫ�����(w��)���ИI(y��)�ѽ�(j��ng)�v��(j��ng)���꣬���؛����2013����2018��Ҳ��(j��ng)�v�����������2018�꣬ȫ�����(w��)���Ј�(ch��ng)��؛���ٴΌ�(sh��)�F(xi��n)�˳�Խ10%�����L(zh��ng)����ҪԴ������Ӌ(j��)�㡢��(sh��)��(j��)��AI����һ�����g(sh��)��(du��)��(li��n)�W(w��ng)��I(y��)���m(x��)��չ���A(ch��)�ܘ�(g��u)Ҏ(gu��)ģ���Ƅ�(d��ng)��ͬ�r(sh��)Ҳ�̼��˂��y(t��ng)��I(y��)�Ñ��IJ�ُ(g��u)����2019�꣬��I(y��)�I�Һͳ���Ҏ(gu��)ģ��˾ͨ�^ODMُ(g��u)�I�������ǰ�ׂ�(g��)���Ȝp�٣��@Ӱ��˵�һ���ȵ��Ј�(ch��ng)���L(zh��ng)�ٶȣ����Ñ�(du��)�����÷���(w��)���������M(j��n)һ��֧��ƽ���ۃr(ji��)�����L(zh��ng)��

�S��IoT��AI(�������ܰ���)�������{�r(sh��)��������߅��Ӌ(j��)��Ŀ��ٳ��L(zh��ng)�������������ɞ����L(zh��ng)�ڰ댧(d��o)�w�ij��L(zh��ng)�(q��)��(d��ng)!��(sh��)��(j��)���Č�(du��)����(w��)��������ɞ����w����(w��)���Ј�(ch��ng)��؛���L(zh��ng)���P(gu��n)�I���҂��A(y��)Ӌ(j��)������픵(sh��)��(j��)���ķ���(w��)����������2020��ǰ���Ҏ(gu��)�������^�m(x��)�S��ÿ��������ɵ������ʣ��Ƅ�(d��ng)����(w��)����؛�����Ј�(ch��ng)�����L(zh��ng)��

�҂�����(j��)IDC�Լ�Gartner��(du��)���^�����ȵķ���(w��)����؛���Լ���(du��)δ���ķ���(w��)����؛�����A(y��)�y(c��)�M(j��n)���{(di��o)�����҂��A(y��)Ӌ(j��)��2019������(w��)���ИI(y��)���ܵ�5G�r(sh��)���ě_������(sh��)�F(xi��n)�L(zh��ng)���ҷ�(w��n)���ij�؛�������L(zh��ng)��ͬ�r(sh��)���ڷ���(w��)���a(ch��n)Ʒ�IJ�������(j��)���҂�Ҳ�A(y��)Ӌ(j��)��r(ji��)����δ�������L(zh��ng)���A(y��)Ӌ(j��)ȫ�����(w��)���ij�؛������(hu��)��2020���_(d��)��1220�f�_(t��i)�����S��5G������O(sh��)����2021�ꌢ��(hu��)�^�m(x��)���ּs10%�����L(zh��ng)����֮���A(y��)Ӌ(j��)����ÿ��7%~8%�����ٷ�(w��n)���ҳ־õ����L(zh��ng)��

��(du��)���Ї�(gu��)��(n��i)����(w��)������؛�����ԣ��҂��J(r��n)���Ї�(gu��)����5G���O(sh��)����(gu��)������(w��)������Ľ��O(sh��)Ҳ���b�b�I(l��ng)�ȣ�ͬ�r(sh��)�����Ї�(gu��)��ԓ�����M(j��n)�������ں��⣬����2021��֮ǰ����(w��)����؛�����S�ָ���ȫ�����ٵ�ƽ�_(t��i)֮�ϣ�֮���֏�(f��)���cȫ��ķ���(w��)������څͬ��

�҂����f�Ǹ���(j��)Gartner�Լ�IDC�Ĕ�(sh��)��(j��)��(du��)����(w��)���M(j��n)���˺�(ji��n)�εķ���������\(y��n)�����(w��)���Լ����y(t��ng)����(w��)��������(j��)�A(y��)�y(c��)���ڽ��픵(sh��)���(n��i)����(w��)���Ј�(ch��ng)�����L(zh��ng)����Ҫ�Կ�֧��AIӋ(j��)�㷽��ĸ����ܷ���(w��)��������ͬ�r(sh��)Ҳ������(d��ng)CPU/GPU���Լ�Dram�ĸ����L(zh��ng)��

�֙C(j��)��5G����“ǰҹ”���ΙC(j��)�躬������

�Ї�(gu��)�֙C(j��)�Ј�(ch��ng)��ֵ5G������“ǰҹ”��IDC����ȫ��2019��Q3�֙C(j��)��؛����3.58�|����ͬ�����L(zh��ng)1%�������֙C(j��)���Ј�(ch��ng)������u��ů�������Ј�(ch��ng)���~������������һ�Ğ����ǣ������ȳ�؛7820�f��ͬ�����L(zh��ng)8.3%���A�������ڶ��������ȳ�؛6660�f��ͬ�����L(zh��ng)28.2%���O�������ȳ�؛4660�f��ͬ���»�0.6%��

5GоƬ��؛�����A(y��)�ڣ���u���еͶ˝B������(j��)IDC�A(y��)�y(c��)��2019��5G�֙C(j��)��؛����670�f�������~�H��0.5%����2023�꣬5G�֙C(j��)��؛�����_(d��)�����w�֙C(j��)��؛����26%������5GоƬ����(y��ng)�̼��������R����؛���҂��A(y��)Ӌ(j��)2020��ȫ��5G�֙C(j��)��؛����2-3�|����

�_(t��i)�e�7�{���Ƴ̮a(ch��n)����2019���3���_ʼȫ�����M��ʢ�r��2020���ϰ��궼���ܳ��F(xi��n)�a(ch��n)�ܹ�����(y��ng)��ľ��档(li��n)�l(f��)�ơ���ͨ��������Ӽ���˼��5GоƬ����(y��ng)�̣�������Ҫ���ϡ����΅f(xi��)���S���e�U(ku��)��a(ch��n)�ܣ�����Ч���߹�˾��(n��i)��Ď�(k��)��ˮƽ���҂�����5GоƬ�Ă�؛�_ʼ���еͶ˼��ٝB��

�Ƅ�(d��ng)��(sh��)��(j��)��ݔ���͂�ݔ�ٶȵIJ��������Ҫ��ه���Ƅ�(d��ng)ͨӍ���g(sh��)��׃������������lǰ��оƬ�����ܵIJ�����ߡ����^ȥ��ʮ���g��ͨ���ИI(y��)��(j��ng)�v�ˏ�2G��3G�ٵ�4G(FDD-LTE/TD-LTE)�ɴ��ش�a(ch��n)�I(y��)����(j��)����4G�ռ����^���У�ȫ�W(w��ng)ͨ�ȹ����ڸ߶������֙C(j��)�еõ��V����(y��ng)�ã��w�F(xi��n)�������֙C(j��)���ݲ�ͬͨ����ʽ��������

����(j��)QYR Electronics Research Center�Ľy(t��ng)Ӌ(j��)����2011����2018��ȫ�����lǰ���Ј�(ch��ng)Ҏ(gu��)ģ�����(f��)�����L(zh��ng)��13.10%���ٶ����L(zh��ng)��2018���_(d��)149.10�|��Ԫ���ܵ�5G�W(w��ng)�j(lu��)�̘I(y��)�����O(sh��)��Ӱ푣���2020����ȫ�����lǰ���Ј�(ch��ng)��ӭ���������L(zh��ng)��2018����2023��ȫ�����lǰ���Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)Ӌ(j��)�������(f��)�����L(zh��ng)��16.00%���m(x��)�������L(zh��ng)���A(y��)Ӌ(j��)2023��ӽ�313.10�|��Ԫ��

�S�����M(f��i)�ߌ�(du��)���|(zh��)�����ա����������������ӣ��z���^ģ�M���M(j��n)���������֙C(j��)�l(f��)չ�ıؽ�(j��ng)֮·�����S���p�z�����z�B�ʵ���ߣ��Ј�(ch��ng)����(hu��)�_���µij���׃�����(j��)Statista���A(y��)�y(c��)��2018�����z�B�ʃH��1.6%��������2020�����z�ĝB�ʌ��_(d��)��24.5%���ڲ������z�ęC(j��)���ϣ���ꇠI(y��ng)�ڽ����������O�����ӷe�O��

��Ş�C(j��)�N�����ز�������(j��)����2000�f��u����4000�f��ǰ�Ôz���^Ҳ��u��800�f����(j��)��2400�f������Ч�����������⣬��(gu��)��(n��i)�߶˙C(j��)�N���R�^Ҳ��u��5P����(j��)��6P���Ա㌍(sh��)�F(xi��n)����(j��)��V�ǣ����Ȧ����W(xu��)׃��Ҳ��������(j��)��������ʹ��ҹ��Ч����u�ӏ�(qi��ng)��IDC�A(y��)Ӌ(j��)2018������R�^��6P�B�ʼs��40%��

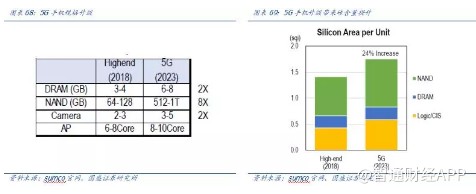

�����֙C(j��)��(chu��ng)���M(j��n)һ�������ΙC(j��)�躬����Sumco�A(y��)Ӌ(j��)5G�����֙C(j��)����(j��)������(d��ng)����DRAM��camera�躬��������Nand�躬�����L(zh��ng)��8�������O(sh��)�߶��֙C(j��)��4�|����׃��5G����(j��)���M(j��n)�߶��֙C(j��)�����ĵĹ�Ƭ����430 K/M������533 K/M��

ͨӍ��5G��վ���O(sh��)�M(j��n)�������

5G������Ҫ�ṩ����Ă�ݔ�ٶȣ���ʹ�õ��l�ʌ�����l���l���D(zhu��n)�ƣ��Ķ��o������ĕ�(hu��)������̖(h��o)����������(���@�^�ϵK�������)���ͣ�����Ҫ�����Q���k�����ǣ����������վ�����Ӹ��w��

�������O(sh��)�����ķ������r(ji��)��ÿһ݆ͨ�����ڵı���֮·���ИI(y��)��Ȼ��(j��ng)�vһ��ϴ�Y�����2G-4G�Ěvʷ�����м��g(sh��)���Y���o(h��)�Ǻӣ�����������(y��u)��(sh��)�Ĺ�˾�ߵĸ��L(zh��ng)����Ҫ�����u(p��ng)��ÿ��(g��)ِ���ĸ�(j��ng)��(zh��ng)��ֺ�˾����������

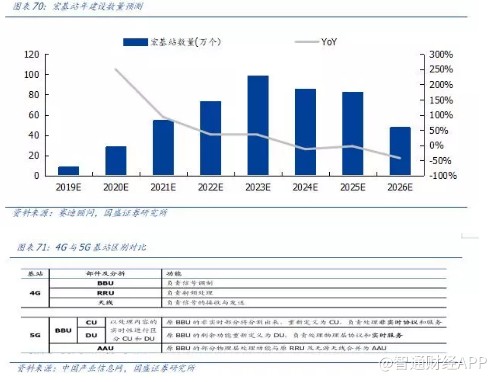

����(j��)ِ������A(y��)�y(c��)��(sh��)��(j��)��5G���վ�Ĕ�(sh��)����2026���A(y��)Ӌ(j��)���_(d��)��475�f��(g��)����2017���4G��վ328�f��(g��)��1.45�����ң�����С��վ��(sh��)���s����վ��2�����s��950�f��(g��)��������վ��(sh��)���s��1425�f��(g��)��PCB�ǻ�վ���O(sh��)�в���ȱ�ٵ���Ӳ��ϣ��������Ļ�վ��������(hu��)�a(ch��n)�����PCB�������g��

ȫ������\(y��n)�I(y��ng)�̌��Ӿo����5G��վ������2019��8�£�ȫ���c5GͶ�Y�ͽ��O(sh��)�ć�(gu��)�Һ��\(y��n)�I(y��ng)�̷քe��98��(g��)��293��(g��)��ȫ��5G��վ��Ӌ(j��)��؛��45.3�f��(g��)�����У��Ї�(gu��)5G������؛��λ�������һ���ј�(g��u)��8.6�f��(g��)��վ����293��(g��)ͨ�Ź���(y��ng)���У���55���ھW(w��ng)�j(lu��)���Ѳ�����5G��������(sh��)�ټ���̎��Ҏ(gu��)�����u(p��ng)�����y(c��)ԇ�A�Ρ�

�\(y��n)�I(y��ng)���Y���_֧���档2019���(gu��)��(n��i)�����\(y��n)�I(y��ng)���Y���_֧��(w��n)�������Ї�(gu��)�Ƅ�(d��ng)2019���Y���_֧�A(y��)Ӌ(j��)��1660�|Ԫ��ͬ���»�0.7%���Ї�(gu��)���2019���Y���_֧�A(y��)Ӌ(j��)780�|Ԫ��ͬ�����L(zh��ng)4%���Ї�(gu��)(li��n)ͨ2019���Y���_֧�A(y��)Ӌ(j��)580�|Ԫ��ͬ�ȴ��������2019�����w�Y���_֧��Ӌ(j��)�s3020�|Ԫ��ͬ�Ȼ����s4%��

��(gu��)�a(ch��n)������vʷ�ԙC(j��)���_�������A����ӆ���D(zhu��n)��

��(gu��)�a(ch��n)����vʷ�ԙC(j��)���_����������ʽ�����}����I(y��)��(j��)���F(xi��n)�����(sh��)���@��(y��u)�|(zh��)��˾��ɫ����ʲô��19H1�ИI(y��)����������A�ɰ댧(d��o)�w��˾�����A(y��)�ڣ���(y��u)�|(zh��)��(bi��o)�ć�(gu��)�a(ch��n)������Y(ji��)��(g��u)�������F(xi��n)����(b��o)���Ǻ���ԭ��

�A���¼����ه�(gu��)�a(ch��n)����ܣ������пƼ����^���������ֺ������^Ҳ�ڼӿ��(gu��)�a(ch��n)朹�˾��(d��o)�롣�^ȥ�҂�Ҋ�C��ͨ�š���늡����̙C(j��)е����������F�����M(f��i)��ӵȺ��đ�(zh��n)���I(l��ng)��ğo���У���������(qi��ng)���^�̣��댧(d��o)�w�ИI(y��)�ѽ�(j��ng)�߂��Ј�(ch��ng)��ϵ�y(t��ng)�����Ρ����g(sh��)ͻ�Ƶȳ��L(zh��ng)�P(gu��n)�IҪ�ء�

�A�錦(du��)�ڴ���ǰ�������A(y��)Ӌ(j��)�����m(x��)���ݣ��L(zh��ng)���ԁ����аl(f��)���I(y��)��(w��)�B�m(x��)�Է����M(j��n)���˴���Ͷ��ͳ�֜�(zh��n)�䣬“���e�塢������”��֮ǰ�҂������ܽK�˞����M(j��n)�в�⡢�����ͱ��^�����l(f��)�F(xi��n)�A������һ��ϵ�y(t��ng)��(j��)��˾���ѽ�(j��ng)�ڴ�оƬƷ����Խo���㣬ͬ�r(sh��)Ҳע��惦(ch��)�����l��ģ�MоƬ����Ȼ���ڶ̰塢�������ˡ�

�҂��A(y��)Ӌ(j��)�A�������_��һ݆��(gu��)�a(ch��n)����(y��ng)����ܣ�Ŀǰ�a(ch��n)�I(y��)��ۙ�������������b���y(c��)ԇ�Լ������O(sh��)�䡢�����ѽ�(j��ng)�_ʼ��(sh��)�|(zh��)�����棬�҂��L�Ƃ���(d��o)·�����£�

��˼��(gu��)�a(ch��n)朂���(d��o)����·��������

����ӆ�Σ���˼�Ӵ��������ȣ����_(t��i)�e����M(j��n)�Ƴ̣�ͬ�r(sh��)���y(t��ng)�Ƴ�����о��(gu��)�H�����D(zhu��n)�ƣ��Ķ��_(t��i)�e늡���о��(gu��)�H�a(ch��n)����������������;

��y(c��)ӆ�Σ���һ�����溣˼���Юa(ch��n)Ʒ����(���P������)���ڶ��������y(c��)ӆ���ɰ����Ⱥ���S�����(gu��)��(n��i)�������^�L(zh��ng)늿Ƽ����A��Ƽ��ȏS���D(zhu��n)�ƣ��Ķ��L(zh��ng)늿Ƽ����A��Ƽ���ͨ��늵ȷ�y(c��)�S�̮a(ch��n)������������;

�����O(sh��)��&���ϣ���(gu��)��(n��i)����(y��ng)�ռ��������(gu��)��(n��i)��y(c��)�S�Ӯa(ch��n)�ܣ�CAPEX�������Ķ������O(sh��)�乩��(y��ng)�̼����Ϲ���(y��ng)�̻�?q��)���������?/p>

�ИI(y��)���r���������У���һ݆�Y���_֧����(d��ng)

�_(t��i)�e늣�ȫ�A�������^�S�̣������Y���_֧���M(j��n)���M(j��n)�Ƴ�

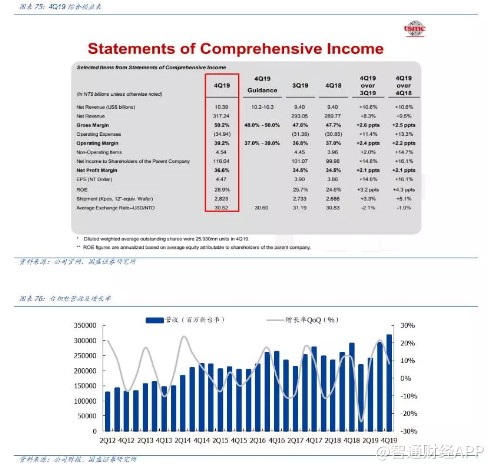

�_(t��i)�e�Q4�I(y��)��(j��)�����A(y��)�ڣ�Q1�I(y��ng)�ա�ë���ʳ��A(y��)�ڡ��_(t��i)�e�Q4����103.9�|��Ԫ���h(hu��n)��+8%��ë����50.2%����ǰָ������;EPS NT$4.5, +15%QoQ/+16% YoY�����롢ë���ʡ�EPS�������Ј�(ch��ng)�A(y��)�ں�˾֮ǰָ����1Q20����ָ��102~103�|��Ԫ���h(hu��n)��-1.7%/ͬ��+45%YoY�������Ј�(ch��ng)���^�A(y��)�ڡ�ͬ�r(sh��)1Q20�a(ch��n)�������ʭh(hu��n)��ָ���^�m(x��)������

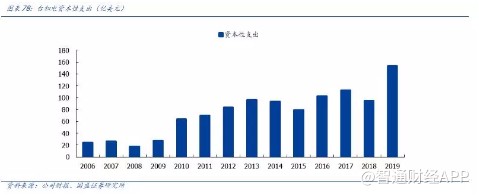

�Y���_֧�^�m(x��)���{(di��o)�����ú��m(x��)����ȡ����M(j��n)�Ƴ̳��m(x��)����(j��)���Y���_֧�^�m(x��)��ߡ�6nm�A(y��)Ӌ(j��)2020������a(ch��n)��5nm�A(y��)Ӌ(j��)2020��3�¿����_ʼ���a(ch��n)���_(t��i)�e�2018/2019���Y���_֧105��149�|��Ԫ��2020���Y���_֧�A(y��)Ӌ(j��)150~160�|��Ԫ(��ǰ�A(y��)��130~140�|��Ԫ)��δ�����3nm���g(sh��)������M(j��n)���Y���_֧������(hu��)�½���

2020���^�m(x��)�I(l��ng)���ИI(y��)���١��댧(d��o)�w�ИI(y��)���c(di��n)���������ٻ�ů����(k��)�潡�����ڄ�(d��ng)��������2020��댧(d��o)�w�ИI(y��)(ex-Memory)�����A(y��)Ӌ(j��)8%�����A���������A(y��)Ӌ(j��)17%���_(t��i)�e��A(y��)Ӌ(j��)2020��ͬ��+20%�^�m(x��)�I(l��ng)���ИI(y��)���ٳ��L(zh��ng)���_(t��i)�e늎�(k��)��λ�ڽ���ˮλ��7nm��12/16nm����(qi��ng)�ţ�5G��HPC��IoT�����Ƅ�(d��ng)���M(j��n)�Ƴ����L(zh��ng)���A(y��)Ӌ(j��)2020��5G�֙C(j��)�B�ʼs15%���ҡ�28nm���w�a(ch��n)�ܳ��㡣8�羧�A����ָ�y��PMIC��Driver IC�����a(ch��n)���^��o����

�Y���_֧�DŽ�(chu��ng)�����ڵ�����ָ��(bi��o)���҂���(f��)�P�_(t��i)�e늶�ʮ����L(zh��ng)��ÿһ݆�Y���_֧������{(di��o)�����2~3����@�������L(zh��ng)���vʷ���_(t��i)�e늻���ÿ10����F(xi��n)һ���Y���_֧�S������ǰ�քe��99~01��10~11�꣬����ÿ���Y���_֧������{(di��o)���2-3��?du��)I�Տ�(f��)�����ٕ�(hu��)�@�����^������ݡ���09~11��������Y���_֧��09��27�|��Ԫ�S����60-90�|��Ԫ���˺��ڸ�λ������(y��ng)��11�������Ƴ�28nm�Ƴ����I(l��ng)�ИI(y��)��(sh��)�F(xi��n)�B�m(x��)�����L(zh��ng)����݆7nm/5nm EUVͬ������Ҫ���Ƴ̹�(ji��)�c(di��n)������AI/HPC/5G/IoT�ȑ�(y��ng)�ñ��l(f��)���_(t��i)�e��Y���_֧�ٶ��M(j��n)���S�wʽ��������2018���105�|��Ԫ������2019��149�|��Ԫ��2020��߀���^�m(x��)�S�ָ�λ��

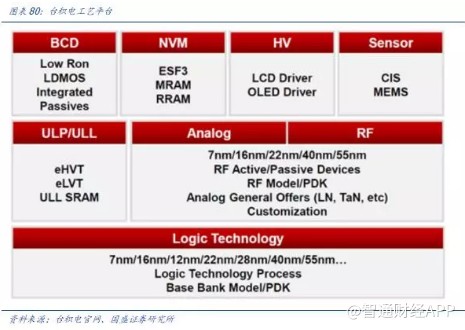

�������M(j��n)�Ƴ̣��_(t��i)�e늵����ˇƽ�_(t��i)Ҳ���^�S�����_(t��i)�e�߉�Ƴ̺��w7nm/16nm/12nm/22nm……�ȡ����⺭�wBCD��NVM��HV��Sensor��ULP/ULL��ģ�M�����l�ȶ�N���g(sh��)ƽ�_(t��i)��

��о��(gu��)�H�����M(j��n)�Ƴ��s���٣�14nm�M(j��n)չ���A(y��)��

��о��(gu��)�H��˾��ȫ��λ�е��ĵļ����A�����S�̣�Ҳ�LJ�(gu��)��(n��i)���g(sh��)�����M(j��n)��Ҏ(gu��)ģ���ļ����·������I(y��)����о��(gu��)�H��˾������2000�꣬����λ���Ϻ�����˾������A������20�꣬8Ӣ�缰12Ӣ�羧�A�a(ch��n)�ܾ���(gu��)��(n��i)��һ�����g(sh��)�M��0.35μm��14nm���a(ch��n)�����֏V�����Ǽ����A�����c���g(sh��)����(w��)��һ����һվʽƽ�_(t��i)��

��˾���ṩ�ĸ߶����������߉оƬ�������̖(h��o)/���l�հl(f��)оƬ���߉�оƬ��ϵ�y(t��ng)оƬ���W��оƬ��EEPROMоƬ���D�������оƬ늳ع������͙C(j��)�ϵ�y(t��ng)��;���A������Q�����ķ���(w��)�漰���������졢IP�аl(f��)������o���O(sh��)Ӌ(j��)����(w��)���磺�K�ӹ�����(w��)�����A̽�y(c��)���K�˷��b���y(c��)ԇ�ȡ���˾���ο͑��˶����ИI(y��)��(y��u)�|(zh��)��I(y��)��������ͨ����ͨ���A�麣˼����������ׄ�(chu��ng)�¡��Ϲ�չ�J�����������ȡ�

���M(j��n)�Ƴ�ȡ��ͻ�ơ���˾�LJ�(gu��)��(n��i)�ҿ��ṩ28nm PolySiON ��HKMG���M(j��n)�Ƴ̵ľ��A������I(y��);�S�����28nm HKC+���g(sh��)�_�l(f��)������2018��ĩ�ȳɹ���(sh��)�F(xi��n)���a(ch��n)���S�������ɼ��룬�Ƴ��s�؆���2019���°��꣬��˾14nm FinFEF��(sh��)�F(xi��n)���a(ch��n)��Ŀǰ����˾12nm��ˇ�M(j��n)����Ƭ�A�Σ���һ���аl(f��)��FinFEF N+1 ��ˇҲ�M(j��n)��͑�(d��o)���A�Σ���������5G����(li��n)�W(w��ng)��܇����ӵ����d��(y��ng)�õİl(f��)չ��

��о��(gu��)�H�LJ�(gu��)��(n��i)���M(j��n)�Ƴ��s����Ҫƽ�_(t��i)����о��(gu��)�H28nm�M(j��n)չ����(du��)�ž������_(t��i)�e�28nm�a(ch��n)���^ʣ�����һֱ�]�U(ku��)�������ɼ�����о��(gu��)�H�ԁ����_ʼ�Ӵ��g(sh��)Ͷ����s��14nm�����a(ch��n)���ǘ�(bi��o)־���¼����A(y��)Ӌ(j��)14nm�_ʼ�U(ku��)�a(ch��n)��ͬ�r(sh��)�����M(j��n)�ļ��g(sh��)�Ƴ�Ҳ��(hu��)������M(j��n)���҂��J(r��n)��14nm��ͻ��ֻ���_ʼ��δ�������M(j��n)�Ƴ�����������sС�c�_(t��i)�e늵Ĵ��H�(28nm��14nm����������)��

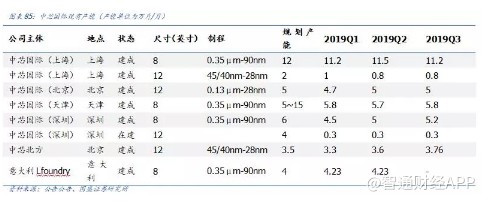

�����(gu��)��(n��i)��Ҫ�����M(j��n)�Ƴ�Ͷ�Yƽ�_(t��i)������(j��)2019Q3ؔ(c��i)��(b��o)����˾ǰ����ɖ|�քe��������17.01%���a(ch��n)�I(y��)����15.78%���Ϲ⼯�F(tu��n)6.93%����˾������Ҫ���ļ�ȫ�Y�ӹ�˾����о��������о�Ϻ�����о�����о���ڣ�����߀�к��Y��˾��о��������о�Ϸ�����о�L(zh��ng)늵ȡ����У���о�Ϸ����������M(j��n)�Ƴ̾��A�����S��

��о��(gu��)�H�ڱ������Ϻ���������ڵȵع����ѽ����ڽ����A�S7��(4��12��S�c3��8��S)����ֹ2019Q3����˾8�羧�A�®a(ch��n)���_(d��)22�fƬ��12�羧�A�®a(ch��n)���_(d��)10�fƬ����Ӌ(j��)������8Ӣ���®a(ch��n)�ܸ��_(d��)44.39�fƬ��λ�ڇ�(gu��)��(n��i)��λ��2019Q3�a(ch��n)�������ʸ��_(d��)97%��

8Ӣ�緽�棬PMIC��ָ�y�R(sh��)�e���D�����������Ҫ�Ƅ�(d��ng)�������У���˾0.15/0.18μm���ΠI(y��ng)��ռ�����2019��������ռ����������_(d��)35.8%��0.15/0.18μm���Α�(y��ng)�����Դ����IC��ָ�y�R(sh��)�e��CIS�����ܿ�Ƕ��ʽ�惦(ch��)��MCU������eFlash�ȡ�

12Ӣ������Ƴ̷��棬��(y��ng)��̎������ҕ�l̎��оƬ��WIFI�{(l��n)��оƬ����Ҫ��(y��ng)�á������꣬��˾55/65nm�I(y��ng)��ռ��������ߣ�2019Q3������29.3%����Ҫ����߉��MCU�����l����(y��ng)�ö˰�����(du��)������Ҫ���^�͵đ�(y��ng)��̎����������܇ӛ䛃x���W(xu��)����X��MCU������eFlash��NOR Flash��WiFi�{(l��n)��оƬ��ͨӍ���P(gu��n)оƬ��CMOS�DƬ�������ȡ�40nm�Ƴ̹�ˇ�I(y��ng)����Ҫ����߉�����l��NAND����(y��ng)�ö˰����C(j��)픺к͔�(sh��)���ҕ��(y��ng)��̎������ISPоƬ����ý�w���@ʾ����WIFI�{(l��n)��оƬ�Լ�38nm SPI NAND Flash�ȡ�

��о��(gu��)�H14nm FinFET��ˇ�Č�(sh��)�F(xi��n)Ҳ��(bi��o)־����˾���Α�(y��ng)�Ì��~�M(j��n)5G����(li��n)�W(w��ng)��܇����ӡ�������Ӌ(j��)����I(l��ng)��˾�A(y��)Ӌ(j��)ԓ��ˇ��2020�ꌍ(sh��)�F(xi��n)���a(ch��n);��(du��)�ڑ�(y��ng)�öˣ�Ӌ(j��)��δ�������A���M(j��n)�����M(j��n)��һ�A�Σ��۽��߶˿͑�����ý�w��(y��ng)��;���A�Σ��۽��еͶ��Ƅ�(d��ng)��(y��ng)�ã�����AI���V�C(j��)���^(q��)�K朵ȑ�(y��ng)��������(zh��n)��;���A�Σ��l(f��)չ���l��(y��ng)�á�

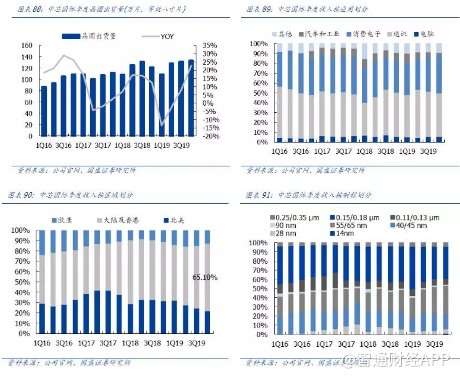

�ИI(y��)���⣬�a(ch��n)������������������о��(gu��)�H2019Q1~Q4�a(ch��n)����������������2019Q3λ97%��2019Q4�_(d��)��99%���A(y��)Ӌ(j��)�ИI(y��)������m(x��)���֡�ͨӍռ����ߣ�ͬ�r(sh��)�Ї�(gu��)��ꑼ����ؕ�I(xi��n)����������

2019����ļ��Ȍ�(sh��)�F(xi��n)�I(y��ng)�I(y��)����8.39�|��Ԫ�����ȥ��ͬ��7.88�|��Ԫ���L(zh��ng)6.6%���h(hu��n)������2.8%��ȥ��Avezzano 200nm ���A�S�I(y��ng)��ؕ�I(xi��n)��Ӱ푣�ͬ������4.6%���h(hu��n)�ȝq���_(d��)13.8��(g��)�ٷ��c(di��n)���ļ��Ȍ�(sh��)�F(xi��n)ë��1.99�|��Ԫ��ͬ������17.4%���h(hu��n)�����L(zh��ng)48.7%�����wë����23.8%����ȥ��ͬ�ڵ�17.0%�����ӽ�7��(g��)�ٷ��c(di��n)��CMOS�D����������ԴIC��ָ�y���{(l��n)���͌��ô惦(ch��)ƽ�_(t��i)��(qi��ng)��(sh��)���L(zh��ng)��������2019����ļ��ȭh(hu��n)�����L(zh��ng)5%��ͬ�����L(zh��ng)11%��

Q4�I(y��ng)�Շ�(gu��)��(n��i)�͑�ռ��������65%����(gu��)�a(ch��n)��څ��(sh��)�^�m(x��)�ӏ�(qi��ng)����˾���Ї�(gu��)�^(q��)�I(y��ng)���ļ���ռ��65%���h(hu��n)�����L(zh��ng)11%��ͬ�����L(zh��ng)21%����(gu��)�a(ch��n)��څ��(sh��)�M(j��n)һ������(qi��ng)��

14nm���A(y��)�ڣ�12nm�_ʼ�͑�(d��o)�롣14nm��ˇ19Q4��(chu��ng)��I(y��ng)�ռs769�f��Ԫ��ռ���I(y��ng)�յ�1%���A(y��)Ӌ(j��)�I(y��ng)�Ռ��ڽ��귀(w��n)���������a(ch��n)��Ҳ����(hu��)�S����о�Ϸ�12Ӣ��S�a(ch��n)�����¶����L(zh��ng);��о��(gu��)�H12nm��ˇҲ�ѽ�(j��ng)�M(j��n)���˿͑�(d��o)���A�Σ�2019������Ўׂ�(g��)�͑��ѽ�(j��ng)�M(j��n)������Ƭ;��һ��N+1��ˇ�c14nm��ȣ����܌���20%�����������Ľ���57%��߉��e�sС63%��SoC��e�p��55%��N+1��ƽ�_(t��i)���_ʼ�п͑�(d��o)�룬�C����˾�аl(f��)Ͷ���D(zhu��n)�Q�ʼӿ���ߡ�

2020Q1�I(y��)��(j��)ָ�����A(y��)�ڣ�����(d��ng)��һ݆�Y���_֧��2020Q1��˾���w�I(y��ng)�I(y��)�����A(y��)Ӌ(j��)��8.39~8.56�|��Ԫ���h(hu��n)������0%~2%��ë�����A(y��)Ӌ(j��)����21%~23%��2020�깫˾����(d��ng)��һ݆�Y���_֧���A(y��)Ӌ(j��)ȫ�꾧�A�����S�Y��֧���s31�|��Ԫ������20�|��Ԫ�����Ϻ�300mm fab��5�|��Ԫ���ڱ�����300mm fab���O(sh��)����O(sh��)ʩ���O(sh��)��

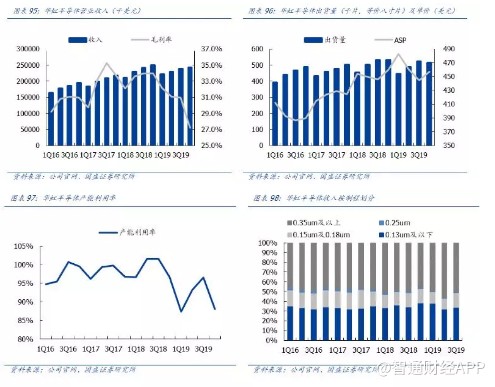

�A��댧(d��o)�w(01347)��8�羧�A�߶Ⱦ���

�A��댧(d��o)�w��2005 �������ע��(c��)����, ���A�缯�F(tu��n)�����ӹ�˾��2014 �� 10 ��������������С��A��댧(d��o)�w��Ҫ�I(y��)��(w��)�^λ���Ϻ����ӹ�˾���Ϻ��A������댧(d��o)�w��������˾(“�A�����”)�_չ����ԭ�Ϻ��A�� NEC �������˾���Ϻ������댧(d��o)�w��������˾�� 2011 �����O(sh��)�ϲ����ɡ�

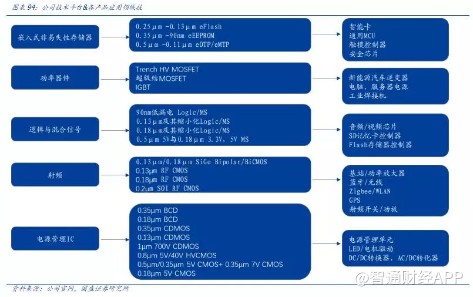

�A��댧(d��o)�w��ȫ���I(l��ng)�ȵ�200mm�����A������I(y��)���H�����_(t��i)���������M(j��n)����˾�������аl(f��)�����쌣�I(y��)��(y��ng)�õ�200mm���A�댧(d��o)�w�����wǶ��ʽ����ʧ�Դ惦(ch��)��������������ģ�M���Դ������߉�����l�Ȳ����ˇƽ�_(t��i)����Խ���|(zh��)�������wϵ���M����܇���оƬ���a(ch��n)�ć�(y��n)��Ҫ��

��ֹ2018 �깫˾���a(ch��n)Ʒƽ�_(t��i)�ĠI(y��ng)��ռ�ȣ���(n��i)Ƕʽ����ʧ�惦(ch��)��38.70%����������33.40%��ģ�M�c�Դ����15.30%��߉�c���l10.20% �� ��(d��)������ʧ�Դ惦(ch��)��2.30%��

(1)Ƕ��ʽ����ʧ�Դ惦(ch��)�����I(y��ng)��ռ����ߵ���Ƕ��ʽ����ʧ�Դ惦(ch��)�����������ܶȡ������ܵ�Ƕ��ʽ�W��(eFlash)���Ͳ������ɿ��Ըߵ�늿ɲ����ɾ���ֻ�x�惦(ch��)��(EEPROM)�ͼ���߉��ˇ���ͳɱ���һ�ξ���/��ξ��̴惦(ch��)��(eOTP/MTP)��90 nm����Ƕ��ʽ�W�湤ˇƽ�_(t��i)��(sh��)�F(xi��n)�˸߶����ܿ�оƬ�ć�(gu��)�a(ch��n)�������и߶�����֪�R(sh��)�a(ch��n)��(qu��n)������Ӌ(j��)�@�Ç�(gu��)��(n��i)�l(f��)�������ڙ�(qu��n) 70 ��������(gu��)�����ڙ�(qu��n) 20 ��������˿͑��a(ch��n)Ʒ�ĸ�(j��ng)��(zh��ng)����

��ˇƽ�_(t��i)�����ܡ��߿ɿ��Լ����ɶ����A��댧(d��o)�w�ɞ������ܿ���������(MCU)�ȶ�N���ٰl(f��)չ��Ƕ��ʽ����ʧ�Դ惦(ch��)����(y��ng)�õ����x���A������I(y��)֮һ�����ܿ����A��댧(d��o)�w��˾��Ƕ��ʽ����ʧ�Դ惦(ch��)���a(ch��n)Ʒ����Ҫ��(y��ng)�ã�Ŀǰռ��˾����ı�����s 24%���ǹ�˾�ĺ��ĘI(y��)��(w��)֮һ�������I(l��ng)�ȵ����ܿ�оƬ�����ṩ�̣��A������Ĵ����a(ch��n)Ʒ���w��ſ���U-key���籣���������C���y�п��Լ����లȫоƬ��2018�꣬�A��������ܿ�оƬ��؛���_(d��)30�|�w;���У�SIM��оƬ��؛19�|�w���sռȫ��1/3�Ј�(ch��ng)���~��

(2)�����������A��댧(d��o)�w���a(ch��n)�ķ��������������(1)600V�ϲ�ʽ MOSFET��ԓ���g(sh��)�Įa(ch��n)Ʒ�dz��m��������늷������_�P(gu��n)�Դ��AC/DC���m����/�������LED�����ȑ�(y��ng)�á�(2)��ϲ��ͳ���(j��)�Y(ji��)MOSFET 600-700V����˾����(j��)�Y(ji��)�ĵ�������ˇ���g(sh��)�ѽ�(j��ng)���졣ԓ���g(sh��)�Įa(ch��n)Ʒ�dz��m��������늷������_�P(gu��n)�Դ��AC/DC���m����/�������LED�����ȑ�(y��ng)�á�(3)���ڜϲ۽Y(ji��)��(g��u)��600V-1200V�Ǵ�ͨ�ͺ͈�(ch��ng)��ֹ��IGBT��Ŀǰ��Ҫ��(y��ng)����С��늡� UPS��늺��C(j��)���R�_(d��)�(q��)��(d��ng)����늘��ȣ����M(j��n)��늄�(d��ng)��܇����׃�����ɞ���܇��ӹ��������ɿ���ƽ�_(t��i)��

����ȫ�����Լ����� 8 Ӣ�缃���A��������������I(y��)���A��������������ļ��g(sh��)ȫ���I(l��ng)�ȡ���˾�� 10 �����ϵĹ��������a(ch��n)Ʒ�����a(ch��n)��(j��ng)�(y��n)����������a(ch��n)��(j��ng)�(y��n)���C���A������ĸ�Ʒ�|(zh��)�ߺϸ��ʣ�ͬ�r(sh��)Ҳ���B(y��ng)��һ֧����ļ��g(sh��)�_�l(f��)�F(tu��n)�(du��)���������_�l(f��)�߉��͵��_������MOSFET��ˇƽ�_(t��i)�cIGBT���g(sh��)��ˇ����˾����һ�����T���칦�������a(ch��n)Ʒ�ľ��A�S���^�`��ɶ��Ƶ�����ƽ�_(t��i)���ɝM����N�͑����ض�����

(3)�Դ����IC����˾����Ҫ����֧��֮һ��ռ���� 15%~20%����(d��ng)���A������������M(j��n)���Դ����IC��ˇƽ�_(t��i)����Ҫ�������ɶȵ�BCD(Bipolar��CMOS��DMOS)��CDMOS�����g(sh��)�Ƴ��� 0.13μm-0.8μm��(ji��)�c(di��n)�^(q��)�g���ɏV����(y��ng)�������l���š��҃�(n��i)���������Դ���������I(y��)���ơ���܇��ӵ��I(l��ng)���e��DC-DC�D(zhu��n)�Q����AC-DC�D(zhu��n)������LED������늳ع����Ȯa(ch��n)Ʒ��

��˾���Դ���� IC ��Q�����ϲ��֏V������Ŀǰ��(gu��)��(n��i)��؛������ LED �(q��)��(d��ng)оƬ�����S�ҡ��ṩ����ԃr(ji��)�ȵ� 0.5μm 700W BCD ��ˇ��ͬ�r(sh��)�ɹ��аl(f��)�ˆΪ�(d��)���߉��Y(ji��)�͏SЧ��(y��ng)��(JFET)�������߉������w�V�� IP ��eС����������(w��n)���ȃ�(y��u)�����ԡ�

(4)߉�c�����̖(h��o)���A������ṩ��0.5μm��90nm�Ę�(bi��o)��(zh��n)߉�c�����̖(h��o)�X�Ƴ̹�ˇƽ�_(t��i)�����w200mm���A����֧�ֵ��������M(j��n)��ˇ��(ji��)�����ṩ�s��Ĺ�ˇ�Ƴ̣�����0.162μm��0.153μm��0.115μm���@Щ�sС����(bi��o)��(zh��n)�Ƴ̵ă�(y��u)��(sh��)���ڿ͑�����Ҫ�����O(sh��)Ӌ(j��)���Ϳ��ԫ@�ø����оƬ���Ķ��������a(ch��n)�ɱ���

(5)���l���A�����ᘌ�(du��)��(y��ng)���ڟo��ͨ���c�о���ͨ�ŵ����l���g(sh��)�ṩ���r��ȫϵ�й�ˇ��Q����������SiGe Bipolar/BiCMOS��RF LDMOS���c߉��ˇ���ݵ�RF CMOS���Լ�SOI RF CMOS�ȡ�

2018�꣬��˾�c�A��������A��댧(d��o)�w(�o�a)����˾����(gu��)�Ҽ����·�a(ch��n)�I(y��)Ͷ�Y����Ⱥ�ӆ�ϠI(y��ng)�����Y�f(xi��)�h����ͬ�_�l(f��)�o�a300mm���A���a(ch��n)����

����(g��)2019ؔ(c��i)�꣬ȫ��댧(d��o)�w�Ј�(ch��ng)�´�12%�����A��������F(xi��n)�������N�����넓(chu��ng)�vʷ�¸ߣ��_(d��)9.326�|��Ԫ���^��������L(zh��ng)0.2%����Ҫ������MCU������(j��)�Y(ji��)��IGBT��ͨ��MOSFET�a(ch��n)Ʒ���������ӣ����������Ї�(gu��)�����������^(q��)���W��;����������~ 0.78�|��Ԫ������������� 94.4%��

��˾2019Q4�������A��8����N�������2.354�|��Ԫ���½��ğo�a12Ӣ�����a(ch��n)���ڵ��ļ�����ʽͶ�a(ch��n)����(sh��)�F(xi��n)740�f��Ԫ�ij�؛Ŀ��(bi��o)����(du��)��˾δ���l(f��)չ���x�ش�ԓ��˾λ�ڟo�a���¼��g(sh��)�a(ch��n)�I(y��)�_�l(f��)�^(q��)��(n��i)��ּ�ڴ��켯���·�аl(f��)��������أ�һ���(xi��ng)Ŀ(�A���ߏS)Ͷ�Y25�|��Ԫ�����O(sh��)һ�l�®a(ch��n)��4�fƬ��12Ӣ�缯���·���a(ch��n)����֧��5G����(li��n)�W(w��ng)�����d�I(l��ng)��đ�(y��ng)�á�

(li��n)늣��a(ch��n)���������������Y���_֧����

(li��n)�2019��Q4���롢����(r��n)���F(xi��n)��(qi��ng)�š���(sh��)�F(xi��n)�I(y��ng)�I(y��)����418.5�|���_(t��i)�ţ�ͬ������17.83%���h(hu��n)�����L(zh��ng)10.89%����(li��n)늵���o(j��)䛡��w����ĸ��˾�ɖ|�ă�����(r��n)���~��38.37�|���_(t��i)�ţ��h(hu��n)�����L(zh��ng)31.00%��ÿ����ͨ�������0.33�_(t��i)�š���˾��(sh��)�F(xi��n)ë���ʞ�15.7%���cȥ��ͬ����ȣ�ȫ�������1482�|���_(t��i)�ţ�ͬ��С���½�2%���@��Ҫ������2019�����ƣܛ��

�a(ch��n)�ܷ�(w��n)����(w��n)����������������(w��n)������˾19Q4�a(ch��n)�ܞ�224�fƬ���h(hu��n)������12%�����ϼ������L(zh��ng)23.3�fƬ���a(ch��n)�ܷ�(w��n)���������B�T���S���ɞ�28�{�הU(ku��)������Ҫ�^(q��)��2021���У��B�T���®a(ch��n)�ܿ����_(d��)��ÿ��25,000��(g��)��Ƭ��

�A(y��)Ӌ(j��)2020Q1������ʢ���o��ͨ�ź�Ӌ(j��)��C(j��)����O(sh��)���I(l��ng)��?q��)���Ƭ������(w��n)�����A(y��)Ӌ(j��)����5G��IoTڅ��(sh��)�Юa(ch��n)���~��İ댧(d��o)�w�������棬������߉�͌��ü��g(sh��)�ϱM���Ƴ�5G�ęC(j��)��(hu��)�����ӹ��ʺ����l��(y��ng)�á���Σ���˾�����������֙C(j��)��OLED���ռ������Ƅ�(d��ng)OLED�(q��)��(d��ng)��IC�İl(f��)չ��

2020Q1�����������Y���_֧��������˾�A(y��)Ӌ(j��)2020 Q1���A��؛�����ֲ�׃;ƽ���ۃr(ji��) (��Ԫ) ��ƽ;ë���ʌ��S����15%;��˾�����S�a(ch��n)�܌��S����90%;��˾��(du��)�����S2020���Y��֧���A(y��)�㌢�_(d��)10�|��Ԫ (����8Ӣ��ռ��15%��12Ӣ��ռ��85%)

ؔ(c��i)��(b��o)��������(zh��n)���x���cͶ�Y�؈�(b��o)�ʣ��s�ߵ�����

�ИI(y��)�a(ch��n)������������ߣ�������m(x��)��ʢ�����ИI(y��)�a(ch��n)�����������ځ�������݆�����ИI(y��)�a(ch��n)�������ʵĵ��c(di��n)��2019Q1��2019��댧(d��o)�w����I(y��)朗l���A��������y(c��)�a(ch��n)�������ʾ������С����A�����ИI(y��)���У��_(t��i)�e�2019Q4���f��(hu��)�ϣ�չ��5G��HPC��IoT�����m(x��)����(d��ng)���M(j��n)�Ƴ�����ͬ�r(sh��)8�羧�A������ָ�y��PMIC��Driver IC�����Ƅ�(d��ng)����о��(gu��)�H������CIS���Դ��ָ�y���{(l��n)���͌��ô惦(ch��)ƽ�_(t��i)�����L(zh��ng)������Ҳ�dz��o����

Capex�M(j��n)�������ڣ��_(t��i)�e늡���о��(gu��)�H���������Y���_֧���_(t��i)�e��������M(j��n)����Y���_�Y���������M(j��n)���M(j��n)�Ƴ̑�(y��ng)�á��_(t��i)�e�2018���Y���_֧104�|��Ԫ��2019��������(hu��)148�|��Ԫ��2020���A(y��)��150~160�|��Ԫ����о��(gu��)�H2019���Y���_֧22�|��Ԫ���A(y��)��2020��������31�|��Ԫ���_����һ݆�Y���_֧��

��؛���ϣ��ИI(y��)���^����Ҏ(gu��)ģ��(y��u)��(sh��)����о��(gu��)�H�����s���ij�؛���Ͽ����_(t��i)�e�2019Q4���ȳ�؛���s282�fƬ�ȃr(ji��)12��Ƭ��ͬ�����L(zh��ng)5%���h(hu��n)�����L(zh��ng)3%;��о��(gu��)�H2019Q4���ȳ�؛���s60�fƬ�ȃr(ji��)12��Ƭ��ͬ�����L(zh��ng)19%�����P���L(zh��ng)2%��

�ИI(y��)���^�{�輼�g(sh��)��Ҏ(gu��)ģ��(y��u)��(sh��)��������ߵľ��r(ji��)���Ćr(ji��)�Ͽ����Ե�Ч12��Ӌ(j��)�r(ji��)���_(t��i)�e�2019Q4�Ĵ����r(ji��)����_(d��)3631��Ԫ/Ƭ��(li��n)늵ľ��r(ji��)����о��(gu��)�H���ƣ��s1400~1500��Ԫ/Ƭ�����ң������S���ڛ]�����M(j��n)�¼��g(sh��)����r�£���(hu��)���܃r(ji��)���½���څ��(sh��)��

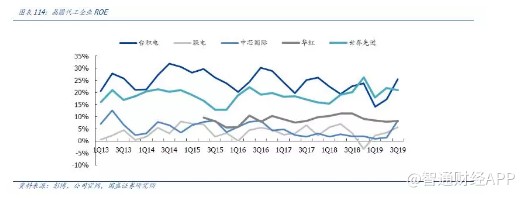

�_(t��i)�e������w���I(l��ng)���ИI(y��)����(qi��ng)������(qi��ng)��������Ҏ(gu��)ģ�Ͽ����_(t��i)�e�2019Q4�����103.9�|Ԫ��Ԫ��ͬ�r(sh��)�ڃ�(n��i)(li��n)�����13.9�|��Ԫ����о��(gu��)�H����8.39�|��Ԫ���A��댧(d��o)�w2.43�|��Ԫ������(j��)IC insight��(sh��)��(j��)��2013~2019�꾧�A�����ИI(y��)��(f��)�����ٞ�8.7%��2013~2019�꣬�_(t��i)�e������(f��)�����ٞ�9.5%��(li��n)늞�2.4%����о��(gu��)�H��7.1%���ИI(y��)���^�����I(l��ng)�܃�(y��u)��(sh��)��

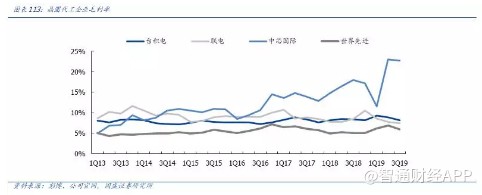

��ë���ʽǶȣ��ИI(y��)���^�_(t��i)�e�ë���ʱ�����40~50%����;������8��Ƭ���^���M(j��n)�����M(j��n)�a(ch��n)���ͼ��g(sh��)Ͷ�Y���������M(j��n)���A��ë������30%����;��о��(gu��)�H��(li��n)늵Įa(ch��n)�����g(sh��)�ֲ��^��ȫ�棬ë�����^�͡��������M(j��n)���A���ë���ʃ�(y��u)��(sh��)�ܴ�̶ȁ������^�ٵ����f���~�������fռ����ı��ؿ��]��������8��a(ch��n)�����������M(j��n)���A����10~20%֮�g�����������Ҵ����40%���Ҽ����ϡ�

��ȫ�A�����S�аl(f��)�M(f��i)�����Ͽ�����о��(gu��)�H��������S����Ψһ�����M(j��n)�Ƴ��s�ߣ����аl(f��)�M(f��i)�õ�Ͷ��������ИI(y��)��һ��2019�꣬��о��(gu��)�H���аl(f��)�M(f��i)�Þ�6.14�|��Ԫ��ռ������؞�19.7%��2019���_(t��i)�e��аl(f��)Ͷ���29.59�|��Ԫ��

��(zh��n)���x���Ǿ��A������ROE·������ҪӰ����ء���ROE�Ƕȿ����ИI(y��)���^�_(t��i)�e늓�����ߵ�ROE������nj�ע��8��Ƭ���������M(j��n)���A��댧(d��o)�w���ٴβ���(li��n)늺���о��(gu��)�H���҂��J(r��n)�飬���A�����ИI(y��)��ߵĻ؈�(b��o)����ͨ�^�@ȡ�I(l��ng)�ȼ��g(sh��)�@�ã��ŗ��Ƴ��s����ע����a(ch��n)ƷҲ�܉�@�ò��e(cu��)�؈�(b��o)�ڣ����Ƴ��s����һ�����g��(n��i)��(hu��)��������(du��)��ؔ(c��i)��(w��)���������L(zh��ng)�������@ȡ����(qi��ng)�ĸ�(j��ng)��(zh��ng)����