羅蘭貝格合伙人Stephan Baur說:“后疫情時代,歐洲航空業正在迎頭趕上。為了處理這些積壓的訂單,到2030年,民用飛機的交付量必須翻一番。”

然而,許多公司,尤其是中小型供應商,目前還無法相應地提高產量。超過60%的受訪企業正在努力尋找提高產量所需的熟練勞動力,40%的企業表示缺乏資金,35%的企業面臨生產能力不足的挑戰。

2/3的企業在供應鏈方面存在問題

2/3(66%)的受訪者(主要是一級供應商)表示,由于交貨期延長或原材料、初級產品供應有限等原因,供應鏈出現中斷。

約45%的二級供應商面臨一定程度的供應鏈中斷。低級供應商(包括>二級供應商)的供應基地更為集中,產品范圍更窄。要么是這些產品(如原材料、半成品)根本不受供應鏈中斷的影響,要么是供應鏈中斷出現在2022-2023年,而企業已經克服了這種情況。

供應鏈的中斷繼續影響著所有采購類別,盡管有些類別受到的影響要比其他類別大得多。根據羅蘭貝格的調查,需要生產航空結構的公司受影響最嚴重,其次是以發動機和系統為主的公司。

約95%的航空結構相關公司受到干擾的影響。受訪者認為主要的挑戰是材料短缺(尤其是鋼材和鈦)和質量問題。材料的交付周期通常很長(從鍛造到安裝到飛機上需要18-24個月),這意味著中斷需要很長時間才能平息。此外,建立原材料供應的第二來源也比較困難。影響供應鏈上所有供應商的一個問題是需求的不穩定性。然而,系統中的準備時間越長(如航空結構和發動機),影響就越大,由此造成的中斷也越嚴重。

只有約1/3的內飾公司經歷過供應鏈中斷。即使出現中斷,其程度也很低。

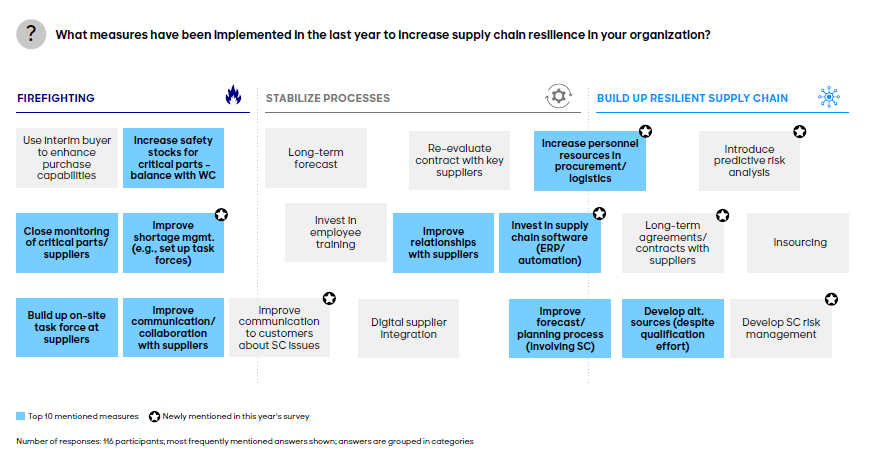

另一方面,羅蘭貝格發現,38%的公司仍處于“救火”模式(比2023年增加了8%),這表明挑戰和不穩定性依然存在。許多公司都推出了與“救火”和“穩定”相關的舉措,只有少數公司采取了建立“彈性”供應鏈的行動,而且這些行動還相當有限。

在羅蘭貝格的劃分中,“增加關鍵零部件的安全庫存”、“密切監控關鍵零部件/供應商”等被定義為“救火”型舉措;“數字供應商整合”、“投資供應鏈軟件(ERP/自動化)”、“改進預測/規劃流程”等被定義為“穩定”供應鏈的舉措;“引入預測性風險分析”、“內部采購”、“開發供應鏈風險管理”被定義為“彈性”供應鏈的舉措

從目前的結果來看,企業顯然需要進一步發展供應鏈管理。然而,當被問及是否在過去兩三年或未來兩三年打算改變其設置時,參與調查的公司中只有不到一半的公司表示“是”。在回答 “是 ”的企業中,約70%的企業表示,供應鏈中斷的后果是改變供應鏈管理結構的最重要原因。例如,通過更多的本地采購或雙重采購來提高應變能力。供應鏈成本優化也仍然是變革的一個重要動機。

整個價值鏈的優化潛力

Baur說:“僅僅采取被動應對措施是不夠的這可能足以在短期內克服混亂,但長期穩定需要供應鏈具有更強的應變能力,而這只有通過結構性調整才能實現。”

咨詢公司的專家建議首先對供應鏈進行基本分析。在此基礎上,再利用最佳實踐范例等制定和實施措施,以打造真正能夠抵御危機并帶來成本效益的供應鏈。

增加下游承諾

更早的訂單承諾(即具有合同約束力的固定訂單)以及更多的前瞻性可視性,以緩解上游融資問題,并允許必要的庫存積累。

提高透明度

外部:整個供應鏈的系統集成/接口(如 AeroExcellence、Boost Aerospace、Boost Aerospace、Aerospace-X)。

內部:客戶/供應商合同(索賠管理)和績效管理。

融入“救火”經驗

以已實施措施的成果為基礎,過渡到穩定的設置/流程和資源。

使用新興技術

探索(小型)Al 解決方案,以改進供應鏈風險管理和關鍵供應鏈要素的管理,如需求感知或規劃。

供應鏈本地化

生產足跡和供應鏈以本地化為主的公司受當前全球混亂的影響似乎較小。